“我本来思把10年国债收益率打到0%,是不是很骁勇?”日前,一个AI给张艺谋配音的债券鬼畜小视频在行业往日传播。

这种既疯狂、又无厘头的小视频的爆火,恰恰反馈了商场的厚谊,那就是,究竟有什么力量,不错谢却债券牛市?有什么阻力不错减缓债券利率的合手续下行?债市,还有空头吗?

最近长债交游火热,即即是10年国债收益率打到0%,依然会有机构会去建树。这不,央妈脱手了。

今寰球午央行开展国债借入操作,商场走漏是,央妈将开展国债借入操作,后续将在二级商场卖出,以均衡商场供需,这一操作无异于债市的“转融通”,债市立马给出反馈。

午后,国债期货全线下落,商场很快相识到了央妈的精神,即在此前屡次喊话未果的布景下,央妈脱手了,长债应声下落,短债相对清静。

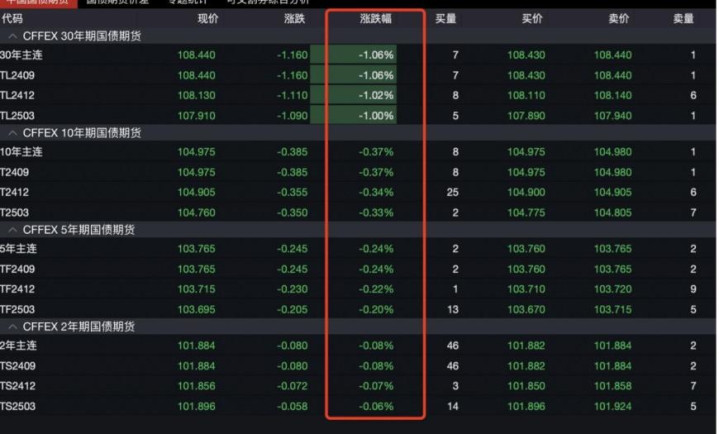

数据自满,舍弃收盘,30年期国债期货跌幅跳跃1%,其中30年主连期货跌幅达到1.06%,一度跌幅达到1.24%。跌幅跟着期限有所不断,2年期国债期货跌幅在0.06%-0.08%之间。

受其影响,长期期国债ETF跌幅居前,全商场两只30年国债ETF跌幅辞别为1.1%、1.06%。其中,鹏扬旗下30年国债ETF创下年内第二跌幅。上一次创下1.12%年内最大跌幅在4月29日,那时央妈以硅谷银行动例教唆债市风险,激发资金审慎。

债市养息,股市跷跷板效应暴露,7月迎来开门红,能弗成翻身?商场似乎多了一份乐不雅。

国债借入意味着啥?央妈为安在现时脱手?

中国东说念主民银行公开商场业务操作室发布公开商场业务公告称,为编削债券商场妥当起始,在对现时商场时局审慎不雅察、评估基础上,东说念主民银行决定于近期面向部分公开商场业务一级交游商开展国债借入操作。

不及百字的公告,给债市疯牛套上了缰绳。

国债借入操作意味着什么?在业内来看,按照以往的走漏,是国债逆回购的借入。但聚积此前央行屡次喊话长利率债市风险的布景,智谋的商场资金立马发现了其中的不寻常。因此,商场的走漏造成了,央行按照现时的价钱借入国债,在二级商场卖出,再买回,概况等收益率上行,再按照之后的价钱偿还借入国债。

岂论是哪种情形,对当下的债市而言皆是利空。正如中信证券首席经济学家明明预测,此举意味着可能中国东说念主民银行近期就会在公开商场开展国债卖出操作。在10年国债收益率降至历史低点之际,卖放洋债成心于结实长债利率,隆厚利率风险。

那么,央妈为安在现时脱手?

在业内看来,现时恰巧又是在10年国债下行到2.2%隔壁,这次操作,信号敬爱敬爱彰着,即编削债市妥当起始。

正如上述被疯传的10年国债收益率打到0%的鬼畜小视频,现时阶段,商场依然很难笃信债券会亏钱了,当收益率下行时,机构很容易无视债券的久期风险,出现错配,当利率回转之时,极有可能发生流动性风险。

这小数在旧年的好意思国硅谷银行,2022年11月国内债市危急中均有惨痛的劝诫。这亦然此前央行关系淡雅东说念主在《金融时报》刊文暗意:关于银行、保障等建树型投资者,要是将大批资金锁定在收益率过低的长期期债券钞票上,若遭受欠债端老本权贵飞腾,会面对收不抵支的被迫方法。旧年硅谷银行因为将大批进款和短期借款用于购买久期较长的好意思国国债与典质贷款辅助证券(MBS),短债长投、期限错配,后跟着好意思联储加息、利率走高,债券钞票价钱大跌导致银行出现资不抵债和流动性危急。

3个月以来,央行屡次教唆长债风险

长期期国债确有疯牛之势,舍弃6月30日,鹏扬旗下30年国债ETF年内涨幅8.43%,这一区间涨幅属于历史薄情。

自从本年3月以来,央行屡次教唆长债风险。

本年3月份,央行挑升调研农商行参与债市情况。

3月底,国开行关系东说念主士对财联社记者暗意,近期长期债券收益率较年头下行,为发债提供了窗口,竖立银行近期将积极通过增多长期债券刊行。

4月3日,央行货币计策委员会2024年第一季度(总第104次)例会上,央行提倡:在经济回升进程中,也要爱护长期收益率的变化。

4月23日晚间,《金融时报》发布著述,中央行关联部门淡雅东说念主在接收采访时再提“长债风险”。

6月19日,央行行长潘功胜在2024陆家嘴论坛上暗意,央行正与财政部共同参谋鼓动落实在央行公开商场操作中冉冉增多国债交易;改日可酌量明确以央行的某个短期操作利率为主要计策利率。

6月28日,中国东说念主民银行货币计策委员会召开2024年第二季度例会,再次“喊话”提醒长债风险。

在央妈所有喊话之下,债市并非全然不为所动。在4月23日,《金融时报》发布著述之后,国债收益率上行,表面前30年国债ETF上开启下落。4月29日,鹏扬30年国债ETF跌幅1.12%,创下年内最大跌幅。自4月23日至29日统统跌幅达到了3.91%,随后开启反弹,于今未能松弛4月22日创下的年内高位。

债市能否变盘?机构不雅点出现不合

关于央行后续看成以及能否激发债市变盘?以致有投资者在大V表舅星球社区发问“机构关于这轮债券下落演造成踩踏的担忧几许?”足见对央行这次举动的宠爱,事实上,各家机构对改日央行操作节律和债市估量不雅点出现不合。

鑫元基金觉得,即使央行近期完成了欠据,后续也不会顺心在二级商场起首卖出。一朝央行遴荐平直下场滋扰,就必须得回预期的后果,要是奏凯甚微,反而会重新滋长商场的投契厚谊。要是央行真走到下场滋扰那一步,可能不得不大鸿沟抛售长债。而抛售长债属于缓慢性计策,对流动性、以致对经济基本面皆会带来不利的影响。“滋扰商场的大棒可能会高高举起、轻轻落下。”

有机构觉得,后续爱护央行操作力度,酌量到今天债市依然有彰着养息,大体回到了央行的合理区间,估量短期央行操作量不会大,但要是利率延续下行,估量央行就会加大操作量,表面上央行操作量不错很大,因此,利率短期再破新低的难度很大,除非宏不雅层面有大的变化。

上述机构觉得,短期内债市会干与动荡,短期利率难以再延续彰着下行,但估量大幅上行风险也有限。中期来看,债市场地仍然取决于宏不雅情况,短期宏不雅估量清静偏弱为主,难以大的变化。债市在钞票荒的下拉力量和央行提醒上拉力量之间逗留。

也有机构觉得,债市真的的变盘需要比及债市从“钞票荒”到“钱荒”,在央行此番操作后,反而无需惦念7月资金面收紧,需要要点爱护8月资金的惯性收紧,此外,就是10月,相配国债刊行已毕后,亦有可能迎来资金面收紧,债市回转。

本文源自:财联社